近期中東地區戰火蔓延,亦令石油供應充滿變數。 (網絡圖片)

布蘭特期油在去年底以巴發生衝突發生後持續走高。 (資料來源:TRADING ECONOMICS)

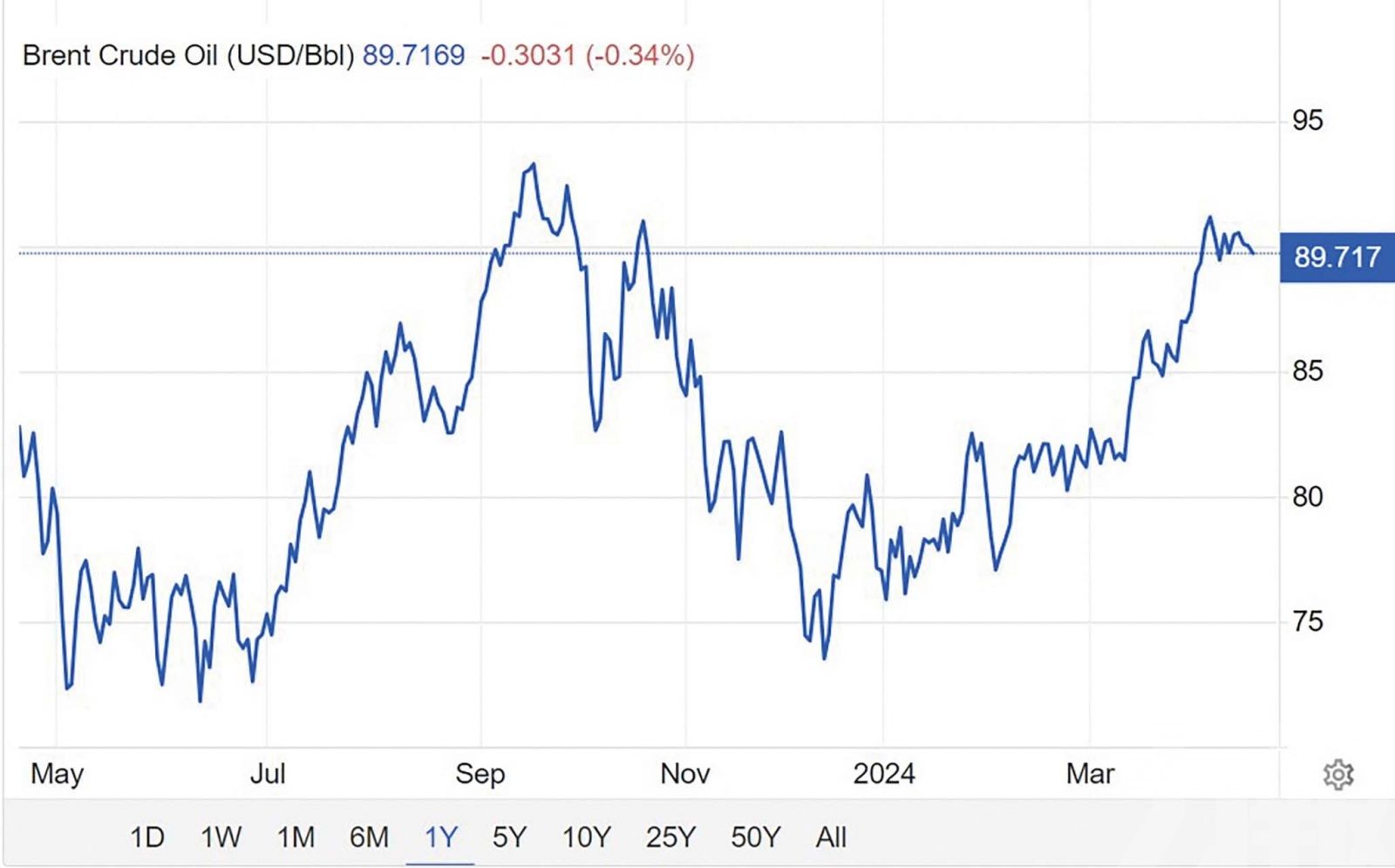

聯儲局主席放鷹,暗示減息行動或會延後,消息令市場情緒患得患失,港股昨日開市隨外圍走弱但尾市靠穩,恒指收報16,251點,微升0.02%。近期中東緊張局勢升級令油價一舉而上,布蘭特期油升至每桶90美元水平。本來今年表現已跑贏大市的石油股,似乎亦將受惠額外因素支持,大行普遍上調油價預測,並預期將在油股盈利中反映。中海油(0883)、中石油(0857)及中石化(0386)收報18.82、7.43及4.52港元,今年來分別累升43%、43%及11%。

油價基本面因素主要取決於供需兩個方面。在需求方面,美國作為全球最大消費國,從目前經濟表現來看,若該國未有出現意外衰退的話,則該部分需求將相當穩定;另外,作為第二及第三消費國的中國及印度,需求則存在較大不確定性,主要取決於當地經濟的復蘇及增長情況。

供應方面則存在更多變數,油組(OPEC)主要國家維持減產策略,而其位處的中東地區戰事亦持續蔓延,加上西方國家對俄羅斯石油出口的制裁,導致石油供應量更難預測。而作為非油組兩大產油國的美國及加拿大,將成為穩定石油供應的主導力量。

大摩預測今年油價維持89美元

大摩發表研究報告表示,該行基於近期地緣政治局勢緊張等因素,將今明兩年平均油價預測,上調至每桶89及81.3美元。

大摩亦相應調整兩隻中資石油股展望。該行預計,中海油2024至26年每股盈利分別為3.3、3及2.8元人民幣;而基於集團進取的資本開支預算,預計產量亦將會提升。予「增持」評級,目標價19.8港元,相對於今年預測市賬率1.1倍。

中石油方面,大摩預測未來三年每股盈利分別為1、0.9及0.9元人民幣;並預期隨著市場導向的定價機制形成,集團天然氣業務估值有望提升,同時進口天然氣成本亦將受控。同予「增持」評級,目標價7.9港元,相對於預測市賬率0.6倍。

瑞銀料中資油股可跑贏海外同業

瑞銀則表示,對今年油價展望維持樂觀,該行認為油市將進一步趨緊,將今年油價預測上調至每桶83美元,明年預測則維持80美元不變,而長期油價預計在75美元水平。

瑞銀指出,相對於海外同業,中資石油股的估值仍然吸引。該行預計,三大石油股首季業績或優於市場預期,料中海油、中石油及中石化今年純利將分別增長11%、7%及17%;另外,三大油股去年派息及回購高企,相信在宏觀挑戰下表現仍可跑出。該行重申三股「買入」評級,偏好則依次為中石化、中海油及中石油,目標價分別為6.6、26及9.8港元。